Le reste-à-faire

Le reste-à-faire correspond au montant qu’il faudrait dépenser pour finir le projet. Un écueil classique est de confondre le reste-à-faire avec le budget restant. Ce budget restant correspond à ce que vous avez le droit de dépenser pour aller jusqu’à la fin du projet, un peu comme l’argent qui vous resterait dans la poche, et vous comprenez bien que c’est totalement différent du montant qu’il faudra dépenser pour finir le projet. Bien sûr l’objectif est que ces deux montants soient identiques et c’est bien le rôle du chef de projet.

Pour reprendre une analogie automobile, le budget restant est l’essence qui reste dans votre réservoir ; le reste-à-faire est la quantité d’essence dont vous aurez besoin pour arriver à destination.

Pourquoi ce reste-à-faire est-il un indicateur si important ? Est-il simple, adapté, et SMART ?

Le reste-à-faire est simple

Quoi de plus parlant que la réponse à la question « combien ça va coûter pour finir ? ». Il s’agit « juste » d’une estimation du coût de la suite du projet. En ce sens, c’est simple à comprendre et à estimer.

Le reste-à-faire est adapté

Cet indicateur est adapté au projet, puisque son montant ne sera pas le même d’un projet à l’autre, ni d’ailleurs entre deux instants différents sur le même projet.

De plus, l’estimation du reste-à-faire est un processus qui implique de savoir :

- ce qu’il faudra dépenser, le Combien ;

- quand il faudra dépenser, le Quand ;

- ce qui coûtera et sera donc financé par le reste-à-faire, le Quoi.

Cet indicateur répond donc aux trois éléments que sont la Qualité (le Quoi), les Coûts (le Combien) et les Délais (le Quand). En ce sens, le reste-à-faire peut répondre à un certain nombre de besoins des parties prenantes et est donc adapté. Bien sûr, pour certaines attentes d’autres indicateurs seraient utiles, il n’en reste pas moins que le reste-à-faire est très exhaustif.

Le reste-à-faire est SMART

Spécifique : quoi de plus spécifique que le coût de la suite du projet, en fonction de ce qu’il faudra faire ?

Mesurable : certains chefs de projet pourront arguer qu’il est difficile d’estimer le coût de la suite du projet, ce à quoi je répondrais de changer de métier. Si vous ne pouvez pas vous projeter dans l’avenir, ce métier n’est pas fait pour vous. Il existe énormément de techniques d’estimations, il suffit de les connaître et de les exploiter.

Assignable : oui, le reste-à-faire est bien lié aux objectifs Qualité-Coût-Délais du projet comme expliqué ci-dessus.

Réaliste : des objectifs intermédiaires réalistes et atteignables doivent être définis, ce qui est tout à fait possible, à condition bien sûr de réaliser un planning initial et une décomposition de coûts initiale.

Temporel : à chaque instant du projet, le reste-à-faire sera différent (sauf si bien sûr le projet n’avance pas, ce qui serait une indication pertinente), et les objectifs intermédiaires peuvent être positionnés dans le temps, de même que l’objectif final (qui est de 0 € à la date de fin du projet).

Le reste-à-faire est donc bien simple, adapté et SMART.

Calculer le reste-à-faire

Ce qui est intéressant dans cet indicateur, ce n’est pas tant sa valeur que son processus d’obtention. Car pour être pertinent, il vous faudra comprendre comment le projet va continuer et ainsi :

- Lister ce qu’il faut faire pour finir le projet (les actions et tâches) ;

- Positionner ces actions et tâches dans le temps ;

- Evaluer la charge de chacune de ces actions et tâches ainsi que les coûts associés ;

- En déduire le reste-à-faire.

Ce processus impose de revoir l’organigramme des tâches, le séquençage, le planning et les estimations de charges et de coûts du projet. Le processus d’obtention du reste-à-faire est donc très complet.

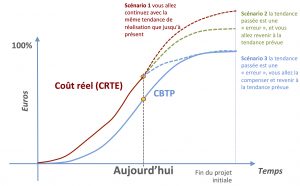

Si vous utilisez la valeur acquise (CBTE, CBTP, CRTE, IPC, IPD), vous pouvez en outre estimer grossièrement le reste-à-faire à partir de ces valeurs en fonction de votre évaluation de la suite du projet :

- Scénario 1 : vous allez continuez avec le même rythme de progression que jusqu’à présent ;

- Scénario 2 : le rythme passé est une « erreur », et vous allez revenir au rythme prévu ;

- Scénario 3 : le rythme passé est une « erreur », vous allez le compenser et revenir au rythme prévu.

Lorsque les délais et les coûts sont liés, par exemple lorsqu’un allongement du projet augmente les coûts par prolongement des ressources, vous pouvez souhaiter les lier en utilisant CPI et SPI dans des formules spécifiques exposées ci-après. Vous pouvez également être amené à recalculer intégralement le reste-à-faire comme expliqué ci-dessus.

Lorsque les délais et les coûts sont liés, par exemple lorsqu’un allongement du projet augmente les coûts par prolongement des ressources, vous pouvez souhaiter les lier en utilisant CPI et SPI dans des formules spécifiques exposées ci-après. Vous pouvez également être amené à recalculer intégralement le reste-à-faire comme expliqué ci-dessus.

Les différentes méthodes de calcul du reste-à-faire sont présentées ci-dessous:

|

Cas ou scénario |

|

|

Scénario 1 : vous allez continuez avec la même tendance de réalisation que jusqu’à présent. |

RAF = (Budget total / CPI) – CRTE |

|

Scénario 2 : la tendance passée est une « erreur », et vous allez revenir à la tendance prévue. |

RAF = Budget total – CBTE |

|

Scénario 3 : la tendance passée est une « erreur », vous allez la compenser et revenir à la tendance prévue. |

RAF = Budget total – CRTE |

|

Coûts et délais sont liés |

RAF = (Budget total – CBTE) / (CPI x SPI) La pondération entre CPI et SPI peut-être différente et est laissée à l’appréciation du chef de projet |

|

Vous ré-estimez l’intégralité des coûts |

Se référer aux méthodes d’estimation |

[1] Source : PROJECT MANAGEMENT INSTITUTE (2017), « Guide du corpus des connaissances en management de projet (PMBoK Guide) », Project Management Institute (6è édition)

Utiliser le reste-à-faire

Une fois le reste-à-faire calculé, il « suffit » de l’additionner aux sommes engagées et de comparer le résultat (parfois appelé atterrissage, accostage, coût à terminaison,…) au budget initial.

Faut-il être un as des calculs et de l’estimation ?

A ce stade, vous vous dites peut-être que tout cela vous semble compliqué, et surtout lié à des techniques d’estimation et que la gestion de projet, ce n’est pas cela. Effectivement, réduire le rôle du chef de projet à un rôle d’estimateur n’est pas mon propos, mais bien de montrer qu’il faut se projeter dans l’avenir (d’ailleurs, se « projeter » pour un « projet », ça ne semble pas si idiot, non ?). Les estimations en elles-mêmes peuvent être réalisées par quelqu’un d’autre, mais si le chef de projet n’y voit pas d’intérêt et ne sait pas les interpréter ni inciter, par son leadership, les contributeurs à y participer, vous avouerez que cela semble mal parti !

|

Cas ou scénario |

|

|

Scénario 1 : vous allez continuez avec la même tendance de réalisation que jusqu’à présent. |

RAF = (Budget total / CPI) – CRTE |

|

Scénario 2 : la tendance passée est une « erreur », et vous allez revenir à la tendance prévue. |

RAF = Budget total – CBTE |

|

Scénario 3 : la tendance passée est une « erreur », vous allez la compenser et revenir à la tendance prévue. |

RAF = Budget total – CRTE |

|

Coûts et délais sont liés |

RAF = (Budget total – CBTE) / (CPI x SPI) La pondération entre CPI et SPI peut-être différente et est laissée à l’appréciation du chef de projet |

|

Vous ré-estimez l’intégralité des coûts |

Se référer aux méthodes d’estimation |

Le pilotage par la valeur acquise

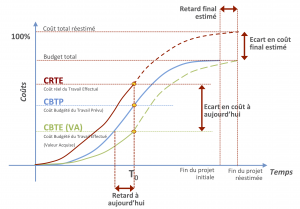

Bien sûr, vous avez mis à jour votre planning pour calculer le reste-à-faire, vous donnant ainsi une nouvelle date de fin ré-estimée. Vous pouvez également visualiser cette information en estimant l’évolution future de la valeur acquise (ou CBTE) et ainsi anticiper la nouvelle date de fin ré-estimée de votre projet.

Les courbes en S peuvent alors être complétées:

Les difficultés de mise en œuvre de la valeur acquise

Il y a, ne nous voilons pas la face, différents éléments qui rendent la mise en place de la valeur acquise difficile en entreprise. Ces difficultés viennent en réalité de prérequis nécessaires qui, je l’ai maintes fois constaté, dans les très grosses structures comme dans les plus petites, peuvent être absents.

Ainsi, la mise en place de la valeur acquise nécessite :

- Une planification initiale ;

- Une décomposition du budget selon les différentes lignes du planning ;

- Des règles de mesure d’avancement physique établies dès le démarrage du projet ;

- Une mise à jour des plannings du projet ;

- Un recueil régulier des avancements physiques ;

- Une compréhension par tous les acteurs du projet de ce qu’est la valeur acquise.

Ces prérequis, assez contraignants pour certains, font que la mise en place de la valeur acquise en entreprise n’est ni chose aisée, ni chose répandue.

[1] Source : PROJECT MANAGEMENT INSTITUTE (2017), « Guide du corpus des connaissances en management de projet (PMBoK Guide) », Project Management Institute (6è édition)

je suis interessé par ce livre .veuillez me communiquer le prix :gestion de projet facile

Bonjour,

Je livre référence est celui-ci: https://amzn.eu/d/6PySNoH

Au prix de 25.27 € sur Amazon